KMAC 콘텐츠

BIZ & INSIGHT

- 비즈니스 혁신을 위한 KMAC 전문가들의 인사이트를 공유합니다.

- 고객센터

- KMAC 컨텐츠

- BIZ & INSIGHT

-

탄소 국경 조정 제도와 기업 대응 방향

- 첨부파일 작성자 관리자

-

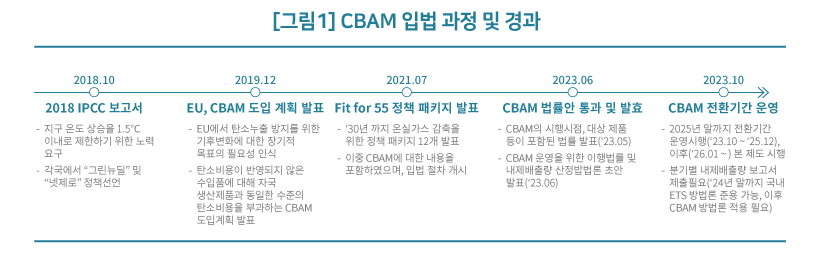

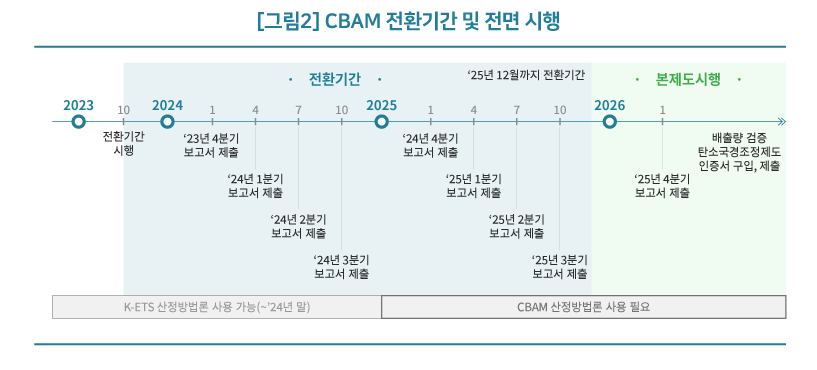

각 국 정부에서는 기후위기 대응에 대한 내용을 반영한 ESG 정책과 법안을 연달아 도입하고 발표하고 있다. 이러한 국제적 흐름속에서 EU는 지난 2022년 12월 탄소국경조정제도(Carbon Border Adjustment Mechanism, 이하 CBAM) 잠정 합의안을 발표했으며, 2026년 확정기간에 앞서 2023년 10월부터 2025년 12월까지 전환기간을 갖고 있다.

CBAM의 전환기간 동안 EU 회원국에 소재하는 수입업체들은 분기별로 CBAM 전환 등록소(CBAM Transitional Registry)에 보고서를 제출해야 하며, 이를 이행하지 않을 경우 미보고된 내재배출량에 따라 과태료를 부과받는다. 이를 고려할 때, 국내 기업들은 자사 제품의 CBAM 적용 대상여부 확인부터 제품의 내재 배출량 산정 및 보고서 작성까지의 프로세스를 구축하는 등 CBAM에 대한 철저한 대응책 마련이 필요하다.

CBAM은 탄소배출규제가 강한 국가에서 규제가 덜한 국가로 탄소배출이 이전되는 것을 막기 위해 마련된 제도로서 2030년까지 1990년 대비 CO2 배출량 55% 감축을 목표로 한 ’Fit-For-55’의 일환으로 시작되었다. 즉, EU 내 기업이 탄소비용을 부담하지 않기 위해 EU 밖에 공장을 두는 것과 같은 이른바 ‘탄소누출’ 현상을 방지하기 위한 EU 역내 수입상품에도 EU 배출권거래제 대상 시설군에서 생산되는 상품과 동일한 비용을 부과하는 제도다.

CBAM은 탄소배출규제가 강한 국가에서 규제가 덜한 국가로 탄소배출이 이전되는 것을 막기 위해 마련된 제도로서 2030년까지 1990년 대비 CO2 배출량 55% 감축을 목표로 한 ’Fit-For-55’의 일환으로 시작되었다. 즉, EU 내 기업이 탄소비용을 부담하지 않기 위해 EU 밖에 공장을 두는 것과 같은 이른바 ‘탄소누출’ 현상을 방지하기 위한 EU 역내 수입상품에도 EU 배출권거래제 대상 시설군에서 생산되는 상품과 동일한 비용을 부과하는 제도다.

좀 더 구체적으로 살펴보면, CBAM이 본격 시행되면 EU 역내로 대상품목을 수입하는 기업은 내재배출량 1톤당 CBAM 인증서 1개를 의무적으로 구매해야 한다. 6개의 품목 즉, 철강, 알루미늄, 시멘트, 비료, 전력, 수소가 적용대상이며, 해당 품목은 EU 회원국의 역외 영토를 제외한 EU 지역으로 대상품목을 수출하는 대부분의 국가는 해당 제도의 적용을 받는다.

따라서 EU로 제품을 수출하는 국내 기업은 자사 제품이 CBAM에서 규정하고 있는 적용 대상 품목에 해당되는지 확인하는 과정이 반드시 필요하다. 아울러 현재 적용 대상 품목에 해당하지 않지만 2026년 확정기간부터 적용 범위에 포함될 가능성이 높은 정유, 석유화학, 플라스틱 제품에 대해서도 현지 논의 동향을 주시하고 탄소발자국 정보를 미리 확보하는 등 선제적 대응이 필요하다.

CBAM 전환 기간(2023년 10월 ~ 2025년 12월)에는 제품당 내재배출량의 검증은 유예되지만, 수입업체는 분기별로 CBAM 보고서를 제출해야 하는 의무가 발생한다. 보고서가 제출되지 않은 경우나 보고서에 수입량, 내재배출량, 간접배출량 등과 같은 내용이 불충분한 경우 과징금이 부과될 수 있다. 따라서 국내 기업들은 수입업체가 보고서를 원활하게 작성할 수 있도록 상품정보와 내재배출량의 정보를 제공해야 하며, 이를 위해 내재배출량 산정에 중요한 데이터 모니터링이 필요하다.

CBAM 전환 기간(2023년 10월 ~ 2025년 12월)에는 제품당 내재배출량의 검증은 유예되지만, 수입업체는 분기별로 CBAM 보고서를 제출해야 하는 의무가 발생한다. 보고서가 제출되지 않은 경우나 보고서에 수입량, 내재배출량, 간접배출량 등과 같은 내용이 불충분한 경우 과징금이 부과될 수 있다. 따라서 국내 기업들은 수입업체가 보고서를 원활하게 작성할 수 있도록 상품정보와 내재배출량의 정보를 제공해야 하며, 이를 위해 내재배출량 산정에 중요한 데이터 모니터링이 필요하다.

이와 더불어CBAM 적용 대상 기업들은 기간별 적용가능한 산정 방법론이 다르다는 점에 유의해야 한다. 2024년 12월까지는 국내 배출권거래제에 사용되는 산정방법론을 사용할 수 있으나, 2025년 1분기 보고서부터는 EU CBAM 산정 방법론만 사용이 가능하므로 CBAM 적용 대상 기업들은 EU의 내재배출량 산정방법론에 대한 충분한 숙지가 필요하다.

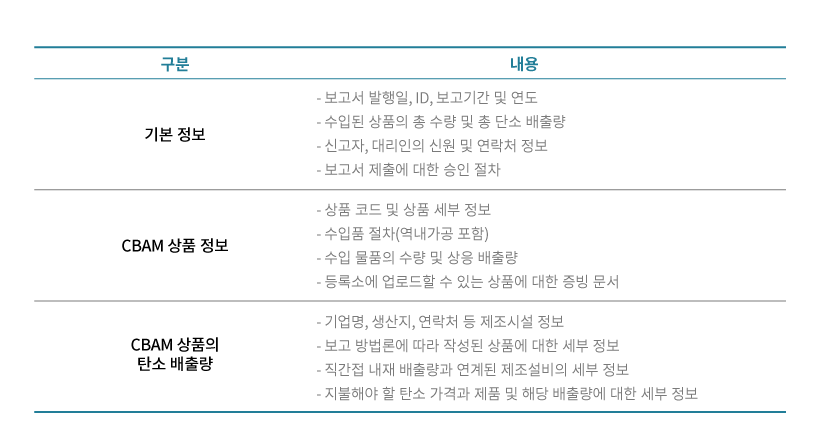

CBAM 전환기간 보고서에는 기본정보, CBAM 상품정보, CBAM상품의 탄소 배출량에 대한 정보가 담겨야 한다. 수입된 상품의 총 수량 및 총 탄소배출량, 신고자의 인적사항 등이 기본 정보로 기재돼야 하고 CBAM 상품정보에 대한 부분에서는 상품코드, 수입품 절차, 수입품 수량 및 상응배출량 등의 내용이 담겨야 한다. 마지막으로 CBAM 상품의 탄소 배출량에 대한 제조시설 정보, 직∙간접 내재 배출량과 연계된 제조설비의 세부정보 등의 내용 또한 필요하다. 다만, 국내의 수출업체는 EU에서 제공한 템플릿(CBAM Communication template for installations)을 활용하여 내재배출량 산정 및 관련 정보를 EU 수입업체에게 제공하여야 한다.

CBAM 전환기간 보고서에는 기본정보, CBAM 상품정보, CBAM상품의 탄소 배출량에 대한 정보가 담겨야 한다. 수입된 상품의 총 수량 및 총 탄소배출량, 신고자의 인적사항 등이 기본 정보로 기재돼야 하고 CBAM 상품정보에 대한 부분에서는 상품코드, 수입품 절차, 수입품 수량 및 상응배출량 등의 내용이 담겨야 한다. 마지막으로 CBAM 상품의 탄소 배출량에 대한 제조시설 정보, 직∙간접 내재 배출량과 연계된 제조설비의 세부정보 등의 내용 또한 필요하다. 다만, 국내의 수출업체는 EU에서 제공한 템플릿(CBAM Communication template for installations)을 활용하여 내재배출량 산정 및 관련 정보를 EU 수입업체에게 제공하여야 한다.

2026년부터 시작되는 CBAM 확정기간에 앞서 국내 기업들은 CBAM제도 및 EU산정방법을 통한 내재배출량 산출 등 EU에서 요구하는 내용을 충분하게 숙지하고 이행해야 한다. 중소기업들의 경우, 국내 납품을 통해 간접적인 방식으로 EU로 수출하고 있으나, CBAM의 직∙간접적인 영향 경로를 모두 고려한다면 사실상 해당 업종에 연관된 대부분의 중소기업 역시 CBAM의 영향을 받는다고 볼 수 있다. 향후, CBAM 대상 품목 및 적용 범위 확대 등이 예상되는 바, 결국 중소기업들 또한 CBAM에 대한 이행을 요구 받을 것이다. 따라서 이에 대한 전략 마련과 적극적인 대응이 필요하다.

2026년부터 시작되는 CBAM 확정기간에 앞서 국내 기업들은 CBAM제도 및 EU산정방법을 통한 내재배출량 산출 등 EU에서 요구하는 내용을 충분하게 숙지하고 이행해야 한다. 중소기업들의 경우, 국내 납품을 통해 간접적인 방식으로 EU로 수출하고 있으나, CBAM의 직∙간접적인 영향 경로를 모두 고려한다면 사실상 해당 업종에 연관된 대부분의 중소기업 역시 CBAM의 영향을 받는다고 볼 수 있다. 향후, CBAM 대상 품목 및 적용 범위 확대 등이 예상되는 바, 결국 중소기업들 또한 CBAM에 대한 이행을 요구 받을 것이다. 따라서 이에 대한 전략 마련과 적극적인 대응이 필요하다.

한국능률협회컨설팅(이하 KMAC)은 배출권거래제 및 목표관리제와 같은 국내 제도 위주의 전략 수립과 이행 방식으로 대응하는 타 컨설팅사와는 다르게 제도 뿐만이 아닌 CBAM 관련 Help-Desk 운영, CBAM 해설서 발간, 내재배출량 산정, 기업 컨설팅, 교육 등 실질적인CBAM 대응 서비스를 제공하고 있으며, 기업의 부담을 덜어주기 위해 정부 지원사업과 연계하여 컨설팅을 진행하고 있다. 국내 중소기업부터 대기업에 이르는 다양한 규모의 기업들과 함께 쌓아온 KMAC의 경험 및 전문성과 함께한다면, 코앞으로 닥쳐온CBAM의 대응 및 장기적인 탄소중립 전략 수립은 우리 기업에게 결코 어려운 과제로만 놓여있지 않을 것이다.

CBAM 전환기간 이행을 위한 배출량 산정 해설서 <제1권 – 철강> 다운로드

CBAM 전환기간 이행을 위한 배출량 산정 해설서 <제1권 – 알루미늄) 다운로드

「알기쉽게 풀어쓰는 CBAM 전환기간 이행을 위한 배출량 산정 해설서」는 한국환경공단의 CBAM 대응 헬프데스크 운영 및 기업 역량강화 용역의 결과물 입니다. 최신버전은 한국환경공단 홈페이지를 통해 확인하시기 바랍니다.

*본 가이드북 내용을 인용하거나 필요할 때에는 출처를 반드시 밝혀 주시기 바랍니다

[CBAM 컨설팅 상담 문의]

한국능률협회컨설팅 에너지/기후본부

이채성 본부장

chaesunglee@kmac.co.kr | 02-3786-0484

계형석 치프

KHS0720@kmac.co.kr | 02-3786-0534

컨설턴트

이채성본부장

- 해당분야 경력 : 12년

- 에너지/기후본부

MORE

경력사항

- 한국 중부발전 비전 2040 신 경영전략 및 전원 포트폴리오 수립

- LX하우시스 탄소배출권 관련 진단 및 컨설팅

- 한국공항공사 2050 탄소중립 중장기 전략 수립

- 2050 한국동서발전 탄소중립 로드맵 수립

- 인천도시공사 검단신도시 휴먼에너지타운 특화구역 타당성검토 및 사업추진전략 수립

- 한국중부발전 중장기 환경경영전략(ECO-KOMIPO 2030) 재수립

- 한국토지주택공사 비전 2030 및 신규사업 로드맵 수립 용역

- 폴란드 친환경에너지타운 조성 F/S조사, 인도 Batam섬 태양광 발전 F/S조사 등 다수의 해외 타당성 조사

- 한국환경공단 배출권거래제 적합성 평가 및 할당 적절성 검토

- 경상북도 신재생에너지 마스터플랜 수립

- 전남개발공사 풍력발전사업 중장기 추진전략 수립용역

chaesunglee@kmac.co.kr

02-3786-0484

-

주소 : (우) 07241 서울특별시 영등포구 여의공원로 101, 8층

대표전화 : 02-3786-0114

상호명 : 한국능률협회컨설팅 대표이사 사장 한수희

사업자등록번호 116-81-29581 / 통신판매사업자 신고번호 제2008-서울영등포구-0368호 / 직업정보제공사업자 서울남부지청 신고번호 J1204020220001

COPYRIGHT(C) 2016 kmac ALL RIGHTS RESERVED